GesMobG: EU Umgründungsgesetz bringt Änderungen für grenzüberschreitende Spaltungen und Verschmelzungen

Der europäische Binnenmarkt ist eine der wichtigsten Grundlagen der heimischen Wirtschaft. Eine zentrale Grundfreiheit des Binnenmarktes ist die Niederlassungsfreiheit. Sie gewährt EU-Bürgern das Recht auf eine grundsätzlich schrankenlose Ausübung selbstständiger wirtschaftlicher Tätigkeit in einem anderen Mitgliedstaat. Gesellschaften eines EU-Mitgliedstaates werden in Bezug auf die Ausübung der Niederlassungsfreiheit natürlichen Personen grundsätzlich gleichgestellt.

Trotz dieser grundsätzlichen Gleichstellung war der Umfang der Niederlassungsfreiheit von Gesellschaften lange Zeit unklar. Erst mit mehreren Entscheidungen des EuGH wurde nach und nach herausgearbeitet, ob eine EU-Gesellschaft ihren Sitz von einem Mitgliedstaat in einen anderen verlegen kann. Ein erster Schritt zu mehr Rechtssicherheit war die Richtlinie zur grenzüberschreitenden Verschmelzung. Es zeigte sich jedoch, dass auch die grenzüberschreitende Sitzverlegung und die grenzüberschreitende Spaltung geregelt werden sollten. Mit der EU-Mobilitätsrichtlinie setzte die EU einen weiteren Schritt, um Kapitalgesellschaften einen sicheren Rechtsrahmen für grenzüberschreitende Sitzverlegungen, Verschmelzungen und Spaltungen innerhalb der EU und des EWR zu bieten. Mit dem Gesellschaftsrechtlichen Mobilitätsgesetz (GesMobG) soll dieses Vorhaben des EU Umgründungsgesetz nun in nationales Recht umgesetzt werden.

EU-Umgründungsgesetz

Kernstück des GesMobG ist das EU-Umgründungsgesetz (EU-UmgrG), das erstmals die grenzüberschreitende Sitzverlegung und die grenzüberschreitende Spaltung regelt und die Vorschriften zur grenzüberschreitenden Verschmelzung reformiert. Das bisherige EU-Verschmelzungsgesetz wird aufgehoben und durch das neue Regelwerk im EU-UmgrG ersetzt. Neben der Erlassung des EU-Umgründungsgesetz werden mit dem GesMobG notwendige Änderungen im Firmenbuchgesetz, im Rechtspflegergesetz, im Übernahmegesetz und im Gerichtsgebührengesetz vorgenommen. Das EU-Umgründungsgesetz gliedert sich in einen allgemeinen Teil und drei besondere Teile, die sich der grenzüberschreitenden Umwandlung, Verschmelzung und Spaltung widmen.

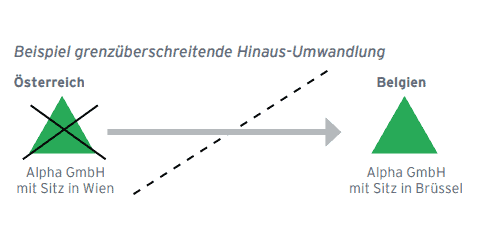

Grenzüberschreitende Umwandlung (Sitzverlegung)

Eine grenzüberschreitende Sitzverlegung innerhalb der EU/ des EWR war bislang nur unter Berufung auf die EuGH-Rechtsprechung möglich. Dies stieß regelmäßig auf Schwierigkeiten, da zahlreiche Detailfragen offen waren. Das 2. Hauptstück des EU-Umgründungsgesetz sieht nunmehr Regelungen für einen derartigen Umgründungsfall vor und bezeichnet diesen als „grenzüberschreitende Umwandlung“. Als solche gilt eine Umwandlung einer Kapitalgesellschaft eines EU/EWR-Mitgliedstaates (Wegzugsmitgliedstaat) in eine Kapitalgesellschaft eines anderen Mitgliedstaates (Zuzugsmitgliedstaat), wobei die Gesellschaft ihren satzungsmäßigen Sitz in diesen Mitgliedstaat verlegt und gleichzeitig ihre Rechtspersönlichkeit behält.

Wenn eine österreichische Kapitalgesellschaft ihren satzungsmäßigen Sitz in einen anderen Mitgliedstaat verlegen möchte („Hinaus-Umwandlung“), bedarf es zunächst eines Umwandlungsplans. Neben diversen Angaben zum Status quo der Gesellschaft sind insbesondere der Errichtungsakt und der Gesellschaftsvertrag für die ausländische Gesellschaftsform darzulegen. Neben einer Schlussbilanz bedarf es überdies eines Umwandlungsberichts des Vorstands sowie einer Umwandlungsprüfung durch eine:n unabhängige:n Sachverständige:n. Der:Die Umwandlungsprüfer:in hat insbesondere zu kontrollieren, ob das Barabfindungsangebot angemessen ist. Die Umwandlung sieht die Besonderheit vor, dass ablehnende Gesellschafter:innen ein Angebot auf Barabfindung annehmen und auf diesem Weg aus der Gesellschaft austreten können.

Im Zuge des Eintragungsverfahrens hat das Gericht neben den zahlreichen formellen Voraussetzungen zu prüfen, ob die Umwandlung zu missbräuchlichen oder betrügerischen Zwecken vorgenommen wird, die dazu führen (sollen), sich Unionsrecht oder nationalem Recht zu entziehen oder es zu umgehen, oder ob sie kriminellen Zwecken dienen soll (Missbrauchskontrolle).

Als missbräuchlich ist eine grenzüberschreitende Umwandlung beispielsweise dann anzusehen, wenn die Gesellschaft Verhaltensweisen zeigt, die als Sozialbetrug i. S. d. § 2 SBBG zu qualifizieren sind. Sofern keine konkreten Anhaltspunkte vorliegen, kann das Gericht grundsätzlich davon ausgehen, dass kein Missbrauch vorliegt. Im Hinblick auf den für die Praxis wichtigen steuerlichen Bereich kann ein Verdacht ausgeschlossen werden, indem ein Auskunftsbescheid gemäß § 118 BAO vorgelegt wird. Wenn dieser das Nichtvorliegen eines abgabenrechtlichen Missbrauchs bestätigt, ist das Gericht an diese Feststellung gebunden.

Sobald das Register des Zuzugsmitgliedstaates dem heimischen Gericht die Eintragung und damit das Wirksamwerden der grenzüberschreitenden Umwandlung gemeldet hat, wird die Gesellschaft im österreichischen Firmenbuch gelöscht.

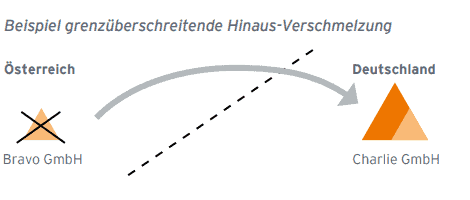

Grenzüberschreitende Verschmelzung

Die Regelungen über die grenzüberschreitende Verschmelzung wurden systematisch neu gegliedert. Nach einem allgemeinen Teil folgen zwei separate Teile über die Hinaus-Verschmelzung und die Herein-Verschmelzung. Im Hinblick auf den Ablauf finden sich die bekannten Schritte wieder: Die Vorstände der verschmelzenden Gesellschaften haben einen gemeinsamen Verschmelzungsplan zu erstellen.

Des Weiteren hat die inländische Gesellschaft einen Bericht für die Gesellschafter:innen und die Mitarbeitenden vorzubereiten. Es folgt eine Prüfung durch eine:n unabhängige:n Sachverständige:n, die:der in ihrem:seinem Bericht unter anderem auf die Angemessenheit der Barabfindung und auf das Umtauschverhältnis der Geschäftsanteile eingehen muss. Sofern die inländische Gesellschaft einen Aufsichtsrat hat, muss grundsätzlich auch dieser die beabsichtigte Verschmelzung prüfen. Bevor schließlich die Gesellschafter:innen über die Verschmelzung abstimmen, sind sie und der Betriebsrat zuerst über das Vorhaben zu informieren und bestimmte Unterlagen im Firmenbuch öffentlich zugänglich zu machen. Auch bei der Hinaus-Verschmelzung haben widersprechende Gesellschafter:innen ein Recht auf Austritt und Barabfindung. Diese Regelung zur Barabfindung entspricht grundsätzlich jener zur Hinaus-Umwandlung.

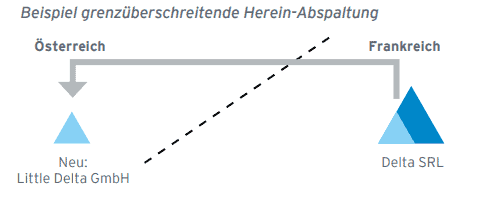

Grenzüberschreitende Spaltung

Die Regelungen zur grenzüberschreitenden Spaltung unterscheiden wie das nationale Spaltungsrecht zwischen Aufspaltung zur Neugründung und Abspaltung zur Neugründung. Besonders ist die Variante der „Ausgliederung“. Bei dieser überträgt eine Kapitalgesellschaft einen Teil ihres Aktiv- und Passivvermögens auf eine neue Kapitalgesellschaft im EU-/ EWR-Ausland, wobei hier die Anteile nicht an die Gesellschafter der übertragenden Gesellschaft gewährt werden, sondern an die übertragende Gesellschaft selbst. Nicht vorgesehen ist eine grenzüberschreitende Abspaltung zur Aufnahme durch eine bereits bestehende Kapitalgesellschaft. Für einen derartigen Vorgang muss praktisch auf eine innerstaatliche Abspaltung und nachfolgend eine grenzüberschreitende Verschmelzung zurückgegriffen werden.

Die Kapitalerhaltung ist bei der grenzüberschreitenden Spaltung etwas anders geregelt als bei der nationalen Spaltung. Da die Ausschüttungsfähigkeit des Vermögens der ausländischen Gesellschaft nicht mehr unter österreichisches Recht fällt, kommt kein Summengrundsatz zur Anwendung. Stattdessen muss bei der abspaltenden österreichischen Gesellschaft das Grundkapital samt den gebundenen Rücklagen gleich bleiben, es sei denn die Vorschriften über die ordentliche Kapitalherabsetzung werden eingehalten. Eine vereinfachte Kapitalherabsetzung wie in § 3 Abs. 4 SpaltG ist hier nicht zulässig.

Ausblick

Im Zeitpunkt des Verfassens des Artikels war das parlamentarische Verfahren zum EU-UmgrG und GesMobG noch nicht abgeschlossen. Es darf aber davon ausgegangen werden, dass die neuen Regelungen entsprechend der Regierungsvorlage beschlossen werden. Demnach soll das EU-Umgründungsgesetz mit 1. August 2023 in Kraft treten. Das EU-Umgrüpndungsgesetz bringt lange ersehnte Regelungen zur grenzüberschreitenden Sitzverlegung und zur grenzüberschreitenden Spaltung.

Angesichts der höheren Rechtssicherheit ist damit zu rechnen, dass die Zahl der grenzüberschreitenden Umgründungen steigen wird.

Dieser Artikel über das EU-Umgründungsgesetz ist im aktuellen EY Tax & Law Magazine 2/2023 erschienen, welches Sie hier als PDF lesen können:

Informieren Sie sich bei unseren Expert:innen für Gesellschaftsrecht

Wir beraten Unternehmen weltweit in komplexen gesellschafts- und unternehmensrechtlichen Fragestellungen.

Kontaktieren Sie EY Law Rechtsanwalt und Autor des Artikels:

Dr. Stephan Hofmann

Geschäftsführer und Rechtsanwalt bei EY Law

stephan.hofmann@eylaw.at

- Alle aktuellen Legal News von EY Law

- EY Law Rechtsberatung: Gesellschafts- & Unternehmensrecht

- Alle kommenden Events